За даними Держстату, 60% українських домогосподарств витрачають на їжу більше 50% доходу — це ознака низького рівня фінансової стійкості. У воєнний час фінансове планування — не розкіш, а виживання. Ось антикризовий сімейний бюджет за 5 кроків — від аудиту до резервного фонду.

Крок 1: аудит — куди йдуть гроші

Протягом 30 днів записуйте кожну витрату — у блокноті, Excel або додатку (Monobank категорії, Wallet, CoinKeeper). Після місяця побачите реальну картину: скільки на їжу, транспорт, підписки, імпульсивні покупки. У 90% людей «невідомо куди зникає» 15-25% бюджету.

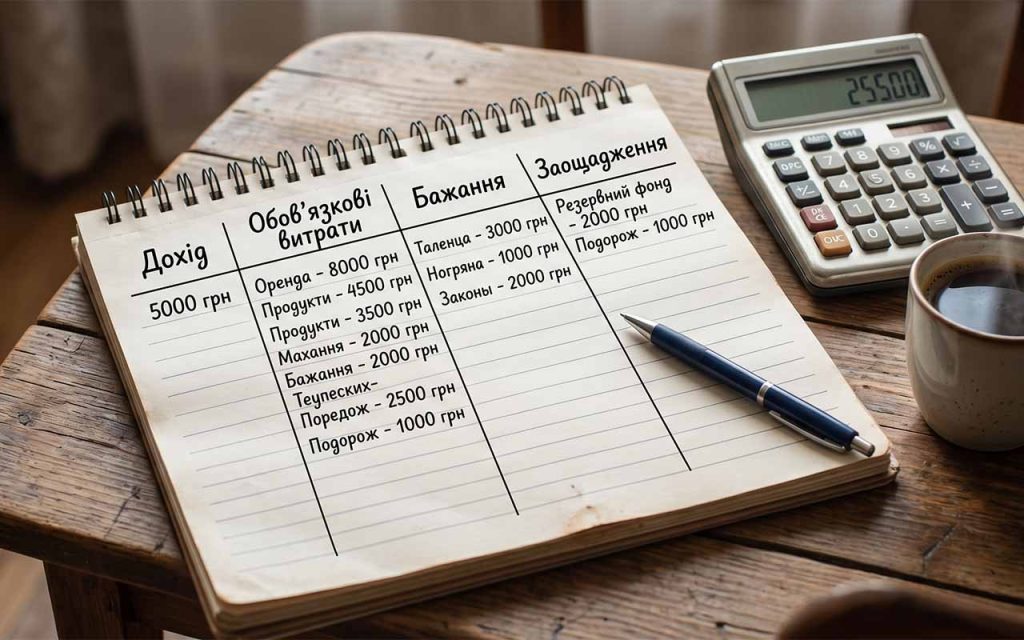

Крок 2: метод конвертів (50/30/20)

Розподіліть дохід:

- 50% — обов’язкове: оренда/іпотека, комуналка, їжа, транспорт, ліки.

- 30% — бажане: розваги, кафе, одяг, підписки, хобі.

- 20% — збереження: резервний фонд, погашення боргів, інвестиції.

У кризу пропорції зміщуються: 60/20/20 або навіть 70/15/15 — але категорія «збереження» не повинна бути нульовою навіть при мінімальному доході.

Детальніше Читати

Крок 3-4: невидимі витрати і резервний фонд

Перегляньте підписки (гайд із фінансового детоксу), кафе-витрати і імпульсивні покупки. Ціль резервного фонду — 3 місяці обов’язкових витрат. Навіть 500 грн/місяць — це 6 000 грн за рік — краще ніж нуль.

Крок 5: погашення боргів

Два методи: «снігова куля» (спочатку найменший борг для мотивації) або «лавина» (спочатку найдорожчий борг за відсотками для економії). Обидва працюють — обирайте за темпераментом.

Детальніше Читати

Про 5 звичок фінансової дисципліни — «Гроші люблять рахунок». Антикризовий план від Мінсоцполітики — «Сімейний бюджет 2026».

FAQ

Який додаток найкращий для обліку витрат?

Monobank (автоматична категоризація) — найпростіший. CoinKeeper або Wallet — для ручного контролю з графіками. Excel/Google Sheets — для тих хто любить повний контроль.

Що робити якщо доходу не вистачає навіть на обов’язкове?

Перевірте право на субсидію і соціальні виплати (повний перелік). Зверніться у ЦНАП або через «Дію». Скоротіть обов’язкові: дешевший тариф мобільного, економія на комуналці (12 способів).

{kind=link}