Реквізити військового збору 2026 змінилися з 1 липня: платежі за п’ятьма кодами бюджетної класифікації необхідно перераховувати на нові рахунки, відкриті Державною казначейською службою. Зміни стосуються роботодавців і інших податкових агентів, фізичних осіб, підприємців на спрощеній системі та юридичних осіб — платників єдиного податку третьої групи, повідомляє Realnist з посиланням на офіційне роз’яснення Державної податкової служби України.

Сплата військового збору з 1 липня 2026 року має проводитися лише після перевірки актуального номера рахунку. Причина оновлення реквізитів — зміна порядку зарахування надходжень: до кінця 2026 року військовий збір у повному обсязі спрямовуватиметься до спеціального фонду державного бюджету, а звідти — на виплату грошового забезпечення військовослужбовцям Збройних сил України. Самі ставки збору в оприлюднених повідомленнях ДПС і Казначейства не переглядалися: йдеться саме про бюджетне призначення коштів та рахунки, на які вони надходять.

Які реквізити військового збору змінилися з 1 липня 2026 року

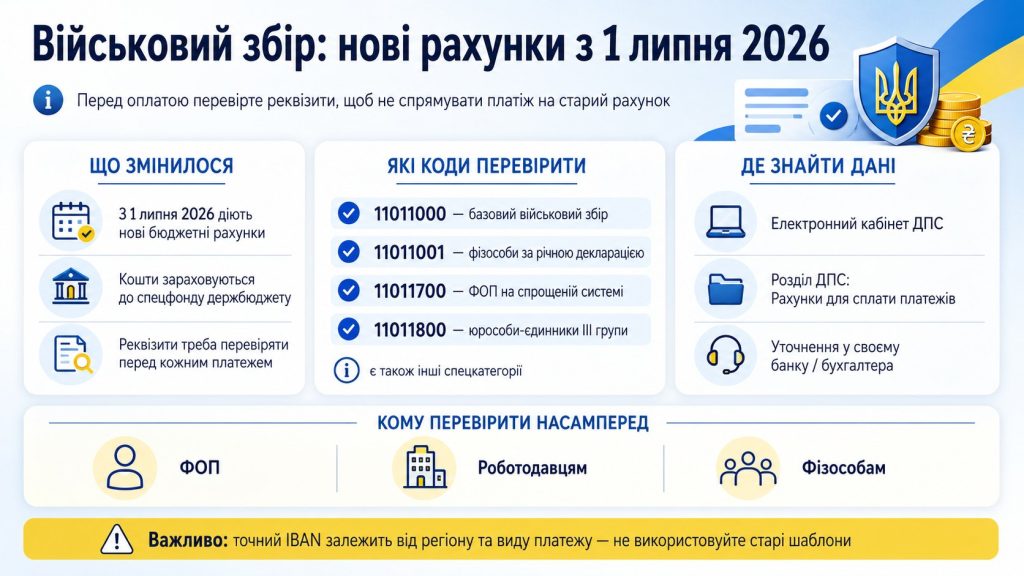

Нові рахунки відкриті для надходжень за п’ятьма кодами класифікації доходів бюджету:

- 11011000 — військовий збір, крім платежів окремих категорій платників, фізичних осіб — підприємців і юридичних осіб на спрощеній системі оподаткування;

- 11011001 — військовий збір, який фізичні особи сплачують за результатами річного декларування;

- 11011600 — військовий збір для платників, визначених підпунктом 4 підпункту 1.3 пункту 16¹ підрозділу 10 розділу XX Податкового кодексу України;

- 11011700 — військовий збір, який сплачують фізичні особи — підприємці на спрощеній системі оподаткування;

- 11011800 — військовий збір, який сплачують юридичні особи на спрощеній системі оподаткування третьої групи.

Повні назви платежів за кожним кодом опублікувало Головне управління ДПС у Тернопільській області. Податкова окремо наголосила, що з 1 липня платежі за цими кодами мають здійснюватися виключно на нові рахунки.

«З 1 липня 2026 року набирають чинності зміни щодо зарахування надходжень військового збору» (пресслужба ДПС України, офіційне повідомлення від 29 червня 2026 року).

Єдиного універсального номера рахунку для всіх платників немає. Конкретний IBAN залежить від території, органу Казначейства, коду бюджетної класифікації та категорії платежу. Тому копіювати реквізити з чужого платіжного документа, старого шаблону банку або повідомлення для іншої області не можна.

Детальніше Читати

Що мають перевірити роботодавці перед виплатою зарплати

Роботодавці та інші податкові агенти утримують військовий збір із доходів фізичних осіб і перераховують його до бюджету. Для таких платежів використовується код 11011000, однак номер бюджетного рахунку з 1 липня змінився.

Перед формуванням платіжної інструкції бухгалтерії необхідно перевірити:

- номер рахунку у форматі IBAN;

- найменування та код отримувача;

- код класифікації доходів бюджету;

- територіальну належність рахунку;

- призначення платежу;

- відсутність у бухгалтерській програмі або клієнт-банку старого шаблону.

Автоматично збережений платіж у банківській системі не є підтвердженням актуальності реквізитів. Якщо шаблон створювали до 1 липня 2026 року, його потрібно звірити з офіційними даними ДПС перед підписанням платежу.

Детальніше Читати

Особливої уваги потребують підприємства з відокремленими підрозділами, роботодавці, які нещодавно змінили податкову адресу, та платники, облік яких ведеться централізовано для кількох структурних одиниць. У кожному випадку необхідно використовувати рахунок, визначений для відповідного платника та виду надходження.

ДПС рекомендує перевіряти реквізити безпосередньо перед здійсненням платежу, щоб уникнути помилкового зарахування коштів.

Що змінюється для ФОП на єдиному податку

Для фізичних осіб — підприємців на спрощеній системі військовий збір обліковується за окремим кодом 11011700. Саме для цього коду Казначейство також відкрило нові рахунки.

ФОП слід перевірити реквізити незалежно від того, як здійснюється платіж: через Електронний кабінет, мобільний банкінг, бухгалтерський сервіс або сформований раніше шаблон. Якщо в застосунку банку залишився старий рахунок, його потрібно замінити актуальним.

Оновлення рахунків не означає запровадження окремого додаткового платежу. Підприємець сплачує військовий збір відповідно до правил своєї групи, але з 1 липня спрямовує кошти на новий бюджетний рахунок за кодом 11011700.

Юридичні особи — платники єдиного податку третьої групи використовують інший код — 11011800. Через це ФОП і юридична особа на спрощеній системі не повинні використовувати один і той самий шаблон платежу.

Детальніше Читати

Де знайти нові рахунки податкової

Актуальні реквізити доступні в офіційних джерелах:

- у приватній частині Електронного кабінету платника;

- у розділі «Рахунки для сплати платежів» на порталі ДПС;

- на регіональних субсайтах головних управлінь ДПС;

- у центрах обслуговування платників;

- через відповідний територіальний орган ДПС.

Казначейство пояснило, що саме головні управління ДПС в областях, Києві та міжрегіональні управління по роботі з великими платниками доводять реквізити до платників і забезпечують їх відображення в Електронному кабінеті. Тому для отримання конкретного рахунку Казначейство рекомендує звертатися до відповідного органу податкової служби.

«Для отримання актуальних реквізитів рахунків рекомендуємо платникам звертатися до відповідних органів ДПС» (Державна казначейська служба України, повідомлення від 29 червня 2026 року).

На сайті Казначейства також працює сервіс пошуку дохідних рахунків. Він дає змогу обрати регіон, назву платежу та вид бюджету, після чого перевірити отримувача, код ЄДРПОУ, банк, IBAN і код бюджетної класифікації.

Чому нові рахунки запровадили саме з 1 липня

Правовою підставою став Закон України від 10 червня 2026 року № 4908-IX про внесення змін до закону про державний бюджет на 2026 рік у частині фінансового забезпечення сектору безпеки і оборони.

Стаття 28 закону визначає, що з 1 липня до 31 грудня 2026 року військовий збір у повному обсязі зараховується до спеціального фонду державного бюджету. Кошти мають спрямовуватися на виплату грошового забезпечення військовослужбовців ЗСУ.

У зв’язку з переходом надходжень до спеціального фонду Казначейство відкрило нові рахунки. ДПС пов’язує оновлення реквізитів із Законом № 4908-IX, а регіональні управління податкової також посилаються на наказ Казначейства від 25 червня 2026 року № 197, яким внесено зміни до довідника відповідності символів звітності кодам класифікації доходів бюджету.

«Військовий збір зараховується в повному обсязі до спеціального фонду Державного бюджету України» (ГУ ДПС у Київській області, роз’яснення положень Закону № 4908-IX від 29 червня 2026 року).

Що робити зі старими шаблонами платежів

Платникам, які регулярно перераховують військовий збір, потрібно видалити або деактивувати шаблони зі старими рахунками. Це стосується не лише інтернет-банкінгу, а й бухгалтерських програм, систем автоматичного формування зарплатних платежів та внутрішніх інструкцій для бухгалтерії.

Перед першим платежем після 1 липня доцільно виконати три дії:

- Знайти рахунок за своїм регіоном і відповідним кодом бюджетної класифікації на порталі ДПС або в Електронному кабінеті.

- Звірити IBAN, отримувача, код ЄДРПОУ та найменування платежу.

- Оновити шаблон у банку й повторно перевірити реквізити перед підписанням платіжної інструкції.

Необхідно розрізняти дату нарахування доходу та дату фактичного платежу. Офіційні повідомлення ДПС визначають, що нові рахунки діють із 1 липня 2026 року. Отже, платіж, який фактично оформлюється з цієї дати, потрібно проводити за оновленими реквізитами незалежно від того, за який звітний період сплачується збір.

Головне для платників із 1 липня

Зміни охоплюють усі основні категорії надходжень військового збору за кодами 11011000, 11011001, 11011600, 11011700 та 11011800. Для кожного коду Казначейство відкрило нові бюджетні рахунки.

Роботодавцям необхідно оновити реквізити у зарплатних і бухгалтерських системах. ФОП на спрощеній системі мають перевірити рахунок за кодом 11011700, а юридичні особи третьої групи — за кодом 11011800. Фізичні особи, які сплачують збір за результатами річного декларування, повинні використовувати рахунок за кодом 11011001.

Ключова вимога ДПС — не використовувати реквізити, збережені до 1 липня, без повторної перевірки.

Актуальний номер рахунку слід брати з Електронного кабінету, офіційного порталу ДПС або регіонального управління податкової служби безпосередньо перед оплатою.

Читайте також: НБУ змінює правила банківської таємниці: хто отримає дані про рахунки українців

{kind=link}