Верховна Рада України затвердила безпрецедентні зміни до фіскального законодавства, які ліквідують “сіру” зону доходів у гіг-економіці. Новий закон про оподаткування цифрових платформ вводить алгоритм прямого утримання коштів із заробітків кур’єрів, водіїв таксі, репетиторів та продавців на маркетплейсах. Держава інтегрує податкові механізми безпосередньо в API сервісів, перетворюючи агрегатори на повноцінних податкових агентів. Ця ініціатива радикально трансформує правила гри для мільйонів громадян, які раніше використовували онлайн-платформи для отримання неоподатковуваного додаткового доходу.

Фіскальна стратегія уряду спирається на європейський досвід, однак містить жорсткіші локальні імплементації. Якщо раніше чинне законодавство вимагало від громадян самостійно декларувати такі прибутки та сплачувати 18% податку на доходи фізичних осіб (ПДФО) разом із 1,5% військового збору, то тепер система діятиме автоматично. Запровадження єдиної ставки у 10% гарантує стабільне наповнення бюджету, проте перекладає фінансовий тягар безпосередньо на постачальників послуг.

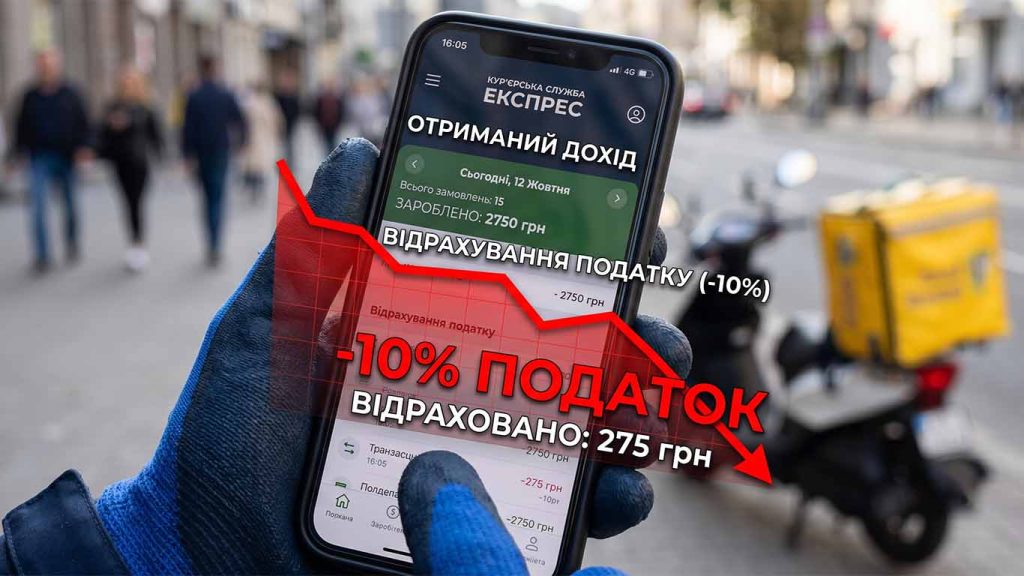

Суть нововведення: від ілюзорних 18% до гарантованих 10%

Головною інновацією законопроєкту є скасування порогу неоподатковуваного мінімуму для користувачів агрегаторів. Податок на OLX та аналогічних сервісах стягуватиметься з першої заробленої гривні. Парламентарі аргументують такий крок необхідністю гармонізації податкового поля та виконанням структурних маяків меморандуму з кредиторами.

Представники опозиції вказують на надмірну жорсткість ухвалених норм. Народна депутатка Ніна Южаніна акцентувала увагу на тому, що базові вимоги міжнародних інституцій передбачали лише створення інфраструктури для обміну фінансовою інформацією, а не негайне стягнення коштів із мікродоходів населення.

“18% податку на сьогодні ніхто не платить. А те, що після цього закону будуть платити 10% — це точно. Для них більше немає неоподатковуваного доходу. Тобто з першої ж копійки, яку отримує таксист, утримуватимуть 10%”, — заявила парламентарка під час аналізу ухваленого документа.

Відповідна позиція відображає фундаментальну проблему вітчизняної фіскальної системи: замість розширення бази за рахунок великого капіталу, держава концентрується на адмініструванні масових дрібних транзакцій. Інформація про це була детально висвітлена на ресурсах Верховної Ради України, де публікуються стенограми пленарних засідань.

Детальніше Читати

Моделі оподаткування для водіїв та кур’єрів

Які цифрові платформи підпадають під регулювання

Нова архітектура оподаткування доходів охоплює максимально широкий спектр онлайн-бізнесів. Згідно з текстом закону, під регулювання підпадають будь-які майданчики, що діють як посередники між продавцем (або надавачем послуг) та кінцевим споживачем, отримуючи за це комісію.

Перелік категорій включає:

- Сервіси пасажирських перевезень (Uklon, Bolt, Uber).

- Агрегатори доставки їжі та товарів (Glovo).

- Маркетплейси та дошки оголошень (OLX, Prom).

- Платформи для замовлення побутових послуг (Kabanchik).

- Майданчики з надання освітніх або фриланс-послуг.

Для європейського ринку подібна фіскалізація не є новинкою. У країнах Євросоюзу діє директива DAC7, яка зобов’язує цифрові платформи автоматично передавати дані про доходи користувачів податковим органам. Впровадження аналогічного механізму в Україні є частиною євроінтеграційного процесу, який набуває особливої гостроти, враховуючи поствиборчий синдром у Європі та вимоги щодо прозорості української економіки.

Детальніше Читати

Економічний ефект та цінова еластичність ринку

Запровадження фіксованої ставки у 10% неминуче спровокує ланцюгову реакцію у сфері послуг. Експерти з макроекономіки прогнозують класичний сценарій перекладання податкового тягаря на кінцевого споживача. Водії та кур’єри, маржинальність роботи яких і так перебуває під тиском інфляції та вартості пального, будуть змушені підвищувати тарифи для збереження звичного рівня чистого доходу.

Такий економічний ефект призведе до зростання вартості послуг таксі та доставки на 12-15% вже у перші місяці після набуття законом чинності. Платформи, своєю чергою, можуть зіткнутися з відтоком виконавців, які шукатимуть шляхи повернення до готівкових розрахунків в обхід цифрових систем. Офіційні звіти Міжнародного валютного фонду вказують, що надмірний фіскальний тиск на мікропідприємництво часто призводить до парадоксального зниження загальних податкових надходжень через міграцію капіталу в тінь.

Окремим фактором ризику залишається валютна стабільність. Збільшення вартості логістичних послуг всередині країни розганяє споживчу інфляцію, що змушує аналітиків переглядати прогноз курсу долара на зиму 2025-2026 років з урахуванням нових макроекономічних ввідних.

Кого стосуватиметься новий закон

Детінізація чи надмірний тиск на громадян

Стратегія скорочення обсягів готівки та тіньова економіка є головними цілями податкового комітету парламенту. Держава гостро потребує внутрішніх ресурсів для фінансування сил оборони. Оподаткування гіг-працівників розглядається як один із небагатьох доступних інструментів розширення бази оподаткування в умовах стагнації традиційного промислового сектору.

Альтернативою для водіїв та фрилансерів залишається офіційна реєстрація фізичною особою-підприємцем (ФОП). Перехід на спрощену систему оподаткування дозволяє легально сплачувати 5% від доходу. Проте статус ФОП передбачає обов’язкову сплату Єдиного соціального внеску (ЄСВ) та ведення суворої звітності, що є економічно недоцільним для осіб, які використовують платформи виключно для нерегулярного підробітку.

Ця ситуація перегукується із ширшим контекстом легалізації праці. В уряді тривають дискусії про те, як механізми економічного бронювання можуть стимулювати вихід бізнесу з тіні, гарантуючи працівникам безпеку в обмін на офіційну сплату податків.

Детальніше Читати

Що далі: перспективи імплементації закону

Практичне застосування закону вимагатиме масштабної модернізації IT-систем Державної податкової служби. Агрегатори отримають перехідний період для розробки та інтеграції програмних модулів, здатних в режимі реального часу розраховувати та утримувати необхідні суми з кожної транзакції.

Очікується, що найбільший супротив нововведенню чинитиме сегмент C2C (перепродаж вживаних речей між громадянами). Законодавцям доведеться чітко розмежувати комерційну діяльність на маркетплейсах від разового розпродажу особистого майна, щоб уникнути колапсу платформ вторинного ринку.

FAQ

Кого стосується новий закон про податок на цифрові платформи?

Закон стосується фізичних осіб, які отримують дохід через онлайн-платформи без реєстрації ФОП. Це водії таксі, кур’єри, репетитори, майстри з ремонту та особи, що систематично продають товари на маркетплейсах.

Яка ставка податку застосовуватиметься?

Замість стандартних 18% ПДФО, до доходів, отриманих через цифрові платформи, застосовуватиметься спеціальна ставка у розмірі 10%. Вона стягуватиметься з першої заробленої гривні.

Хто буде утримувати та перераховувати податок?

Податковим агентом виступатиме сама цифрова платформа (агрегатор). Вона автоматично вираховуватиме 10% із суми, яку сплачує клієнт, і перераховуватиме ці кошти до державного бюджету.

Чи вигідніше зареєструвати ФОП?

Для осіб, які працюють через платформи на постійній основі, статус ФОП (3 група, 5% податку) залишається більш вигідним. Проте для нерегулярних підробітків автоматичне стягнення 10% звільняє від необхідності ведення бухгалтерії та сплати ЄСВ за місяці простою.

{kind=link}